Структура и принципы формирования пенсий

Опубликовано: 29.10.2018

")

Выполняя свое обещание раскрыть принципы, особенности и методы расчета пенсий, в дополнение к разработанному нами калькулятору , мы начинаем публикацию ряда статей, позволяющих понять - как формируется пенсия, из каких частей она состоит, что нужно знать, чтобы верно оценить и спрогнозировать ее размер.

Вначале поговорим о структуре и принципах формирования сегодняшних пенсий..

Напомним, что право на трудовую пенсию имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. Трудовая пенсия по старости назначается при наличии не менее пяти лет страхового (трудового) стажа.

Легитимность организаций с названием СССР

Формула расчета пенсии

Согласно действующему пенсионному законодательству размер трудовой пенсии по старости складывается из страховой и накопительной части. Для простоты обозначим месячный размер пенсии через П. Тогда, основная формула расчета выглядит так:

Тайна частоты 432 Гц: Как нас зомбируют в обход сознания. Скрытое управление через музыку 440 Гц

П = СЧ + НЧ , (1)

где СЧ - страховая часть пенсии; НЧ - накопительная часть пенсии.

Эта формула введена для расчетов на перспективу - для лиц, которые родились после 1967 года. А у основной массы - тех, кто сегодня или в ближайшие годы выходит на пенсию - накопительной части просто нет: НЧ = 0 .

Таким образом, у тех, кто родился до 1967 года, реальная пенсия формируется только из страховой части (за исключением очень немногих, за которых в 2002-2004 годах работодатели перечисляли определенные суммы на накопительную часть – таких в общей массе ничтожно мало). Итак, по сути, наши пенсии равны тому, что названо в законе страховой частью:

П = СЧ.

Что такое страховая часть? Как она вычисляется? Давайте разберемся.

Страховая часть пенсии

Страховая часть трудовой пенсии ( СЧ ) рассчитывается по формуле:

СЧ = ПК / Т + Б, где (2)

ПК – сумма так называемого расчетного пенсионного капитала – сумма всех отчислений (реальных и рассчитанных) в пенсионный фонд, сделанных работником за весь период его трудовой деятельности (почему этот капитал называется расчетным рассказано ниже).

Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости («срок дожития», измеряемый в месяцах). Этот срок устанавливается постановлениями правительства. В сегодняшних расчетах (в 2012 году) его полагают равным 216 месяцам - Т = 216 (18 лет), а с 1 января 2013 года срок дожития по решению правительства в расчетах будет приниматься равным 228 месяцам - Т = 228 (19 лет).

Б - фиксированный базовый размер страховой части трудовой пенсии по старости. Это фиксированная сумма, добавляемая всем пенсионерам без исключения. В 2013 году величина базового размера Б = 3 610 рублей 31 копейка.

Для лиц, достигших возраста 80 лет или являющихся инвалидами I группы, а также для тех, кто имеет на иждивении нетрудоспособных членов семьи, устанавливается повышенный базовый размер страховой части трудовой пенсии. У северян и некоторых категорий работников эта величина также несколько выше. Размер фиксированной базовой части Б ежегодно корректируется с учетом инфляции специальными постановлениями правительства.

Таким образом в формуле расчета пенсии (2) величины Т и Б известны. Неизвестна только величина расчетного пенсионного капитала – ПК . Выясним, как он формируется.

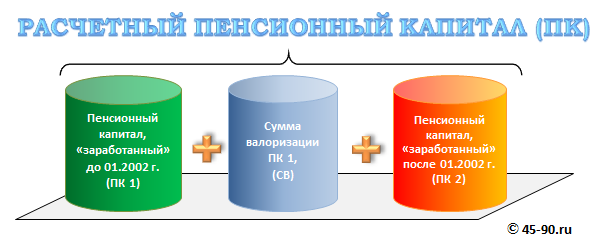

Структура расчетного пенсионного капитала (ПК)

Согласно Федеральному закону от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» пенсионный капитал рассчитывается по формуле

ПК = ПК1 + СВ + ПК 2 , где

ПК1 – расчетный пенсионный капитал, исчисленный при оценке пенсионных прав застрахованного лица по состоянию на 01.01.2002; СВ – сумма валоризации;

ПК2 – сумма страховых взносов и иных поступлений в Пенсионный фонд Российской Федерации за застрахованное лицо начиная с 01.01.2002;

Объясним вначале, почему этот капитал - ПК называют расчетным.

Пенсионный капитал ПК – это сумма средств, «перечисленных» работником в Пенсионный фонд и «накопленных» там за период всей его трудовой деятельности. В кавычки взято потому, что в период до 2002 г. полноценного учета средств, перечисляемых на будущую пенсию, не существовало. До пенсионной реформы 2002 года размер пенсий определялся двумя факторами – продолжительностью общего трудового стажа и величиной среднемесячного заработка лица, уходящего на пенсию. Этот среднемесячный заработок выбирался: либо за последние 2 года перед выходом на пенсию, либо за любые 5 лет на протяжении всей трудовой жизни. Поэтому пенсионные права до 2002 года определялись только стажем и размером заработка.

В 2002 году было принято решение о переходе на новую систему - размер пенсии должен определяться не стажем и заработком, а объемом страховых взносов, которые перечислены работодателем за работника на его индивидуальный лицевой счет.

Поэтому для тех, чья пенсия полностью или частично сформирована за период работы до 2002 г. (на основе стажа и заработка), и для кого до 2002 г. подобного учета не велось, потребовалась более сложная методика расчета их суммарного пенсионного капитала. В их пенсионном капитале присутствует часть - ПК1 , заработанная до 2002 г. По этой причине пенсионный капитал и получил название расчетный пенсионный капитал.

СВ – сумма валоризации. Валоризация – это переоценка денежной стоимости пенсионных прав, которые были приобретены гражданами до пенсионной реформы 2002 года. Цель валоризации - обеспечить увеличение этой части пенсий для граждан старшего поколения. СВ – это попросту сумма на которую повысили размер ПК1 1 января 2010 года).

Сумма валоризации СВ составляет 10 процентов от величины ПК1 и, сверх того, к ней добавляется по 1 проценту от ПК1 за каждый полный год трудового стажа до 1 января 1991 года.

Последнее слагаемое в формуле ( ПК 2 ) – это часть пенсионного капитала, сформированная за период трудовой деятельности после января 2002 г. Она зафиксирована на индивидуальном лицевом счете каждого работника в Пенсионном фонде. Рассчитывать ее не надо – она известна. Через 15-20-25 лет, когда уйдут последние, из «видевших» Ильича, и останутся только те, чей трудовой стаж начался после 2002 года, пенсионный капитал будет рассчитываться легко и просто. Он будет состоять только из ПК 2 и равняться сумме отчислений в пенсионный фонд после 2002 г. Вот эта накопленная за годы его трудовой деятельности сумма на индивидуальном лицевом счете в пенсионном фонде и будет суммой его пенсионного капитала. Разделив далее капитал на срок дожития будет легко подсчитать размер пенсии.

Если формулу (2) преобразовать, учтя структуру пенсионного капитала, и поделив этот пенсионный капитал на срок дожития, то получится та формула, по которой и рассчитываются сегодня пенсии

СЧ = ПК / Т + Б = (ПК1+ СВ + ПК2) / Т + Б = ПК1 / Т + СВ / Т + ПК2 / Т + Б

Если "перевести" ее на русский язык, то формула означает, что трудовая пенсия по старости формируется (состоит) из четырех частей

пенсии, заработанной до 2002 г. ( ПК1 / Т ); валоризации пенсии, заработанной до 2002 г. ( СВ / Т ); пенсии, заработанной в период после 2002 г. ( ПК2 / Т ); фиксированной базовой части ( Б ).

Таким образом, чтобы оценить размер своей пенсии необходимо научиться вычислять только два первых слагаемых – размер пенсии, заработанной за период до 2002 г. и величину валоризации этой, заработанной до 2002 г., пенсии. О методике расчета этих составляющих мы поговорим в следующей статье.

Пенсия, заработанная после 2002 г. вычисляется легко – она равно сумме, зафиксированной на индивидуальном лицевом счете в пенсионном фонде - ПК2 , деленной на срок дожития Т . Сумму ПК2 можно узнать либо в отделении пенсионного фонда по месту жительства, либо самостоятельно на сайте Госуслуг .

Фиксированная базовая часть пенсии Б известна. С 01.04.2013 г. фиксированный базовый размер страховой части пенсии - 3 610 рублей 31 коп.

Рассчитать свою пенсию